Donde invertir en MyInvestor ?

ForoCoches: Miembro

13-may-2024 19:02

#1

| buenas shurs, estoy iniciándome en el mundo de inversiones y quería invertir unos 30-50 mil en idexadas que ISIN me recomendáis , quiero un perfil de riesgo bajo para empezar |

alias Lefty Dos Pistolas

13-may-2024 19:03

#2

|

Si no tienes conocimientos intenta formarte un poco primero. Hay varios hilos por el foro. Si no te quieres complicar puedes usar un robosdvisor |

ForoCoches: Miembro

13-may-2024 19:05

#3

| Y vas a meter 30-50k en donde te digan desconocidos de internet? |

ForoCoches: Miembro

13-may-2024 19:37

#4

| Algo de idea tengo, he leído bastante con lo que me digan contrastarlo, es un subforo de inversión, alguna ayuda habrá.. |

ForoCoches: Miembro

13-may-2024 19:41

#5

|

Te dejo un enlace a la guía Bogleheads por si quieres información del tema: https://bogleheads.es/guia Antes de nada, tendrías que plantearte si quieres encargarte de la gestión por tu cuenta o mediante un roboadvisor. Si bien hacerlo por uno mismo no es complicado, un roboadvisor te puede ser de ayuda si estás muy verde en el tema. Normalmente hay varias opciones de roboadvisor ligadas al riesgo que quieres asumir que gestionarán la cartera en consecuencia. Si lo quieres hacer tú, lo más fácil es apostar al MSCI World, aunque también tienes el S&P 500 si quieres apostar más fuerte por la economía norteamericana. De todas formas, no te lances directamente, intenta informarte un poco antes, ya que son inversiones a largo plazo. |

NO SOY EL DE LA FOTO

13-may-2024 19:47

#6

|

buscas indexados pero tambien quieres "riesgo bajo". No se puede tener las dos cosas. |

ForoCoches: Miembro

13-may-2024 19:59

#7

| Hombre alto no es y mucho mas bajo la inflación + Impuestos sobre beneficios te comen. Si esta bien parado y sigue la filosofía bogle debería ir bien |

*ba dum tsss*

13-may-2024 20:26

#8

|

Nadie que hace una pregunta como la del OP suele tener el culo quieto metiendo en bolsa. Es triste, pero es así. De hecho son los que salen casi en el suelo de la caida, creen que todo es un timo y vuelven a depósitos. |

ForoCoches: Miembro

13-may-2024 20:31

#9

|

A ver , primero de todo lee, luego sigue leyendo y cuando creas que sepas algo, continua. Si no quieres riesgo, o quieres bajo riesgo yo me iba a un fondo monetario que dan un 4% , y ya cuando hayas entendido lo que es la indexación , sepas y tengas tu perfil de riesgo, te metes. Te lo dice uno que tiene gran parte de su cartera en indexados. https://bogleheads.es/guia |

ForoCoches: Miembro

13-may-2024 21:20

#10

|

No sé, con lo fácil que es hoy en día pillar un 4% o un poco menos (con impuestos) meter tanta pasta en indexados yo no lo haría, que ojo, te puede salir bien a 3 o 4 años vista pero también puedes acabarlos con un 2% y dando las gracias. En myinvestor mismamente hasta el 15 tienes un fondo a 3 meses que te da un 4% si tienes un roboadvisor con al menos 150 € cuando lo finalices |

*ba dum tsss*

13-may-2024 21:40

#11

|

No sé, con lo fácil que es hoy en día pillar un 4% o un poco menos (con impuestos) meter tanta pasta en indexados yo no lo haría, que ojo, te puede salir bien a 3 o 4 años vista pero también puedes acabarlos con un 2% y dando las gracias.

En myinvestor mismamente hasta el 15 tienes un fondo a 3 meses que te da un 4% si tienes un roboadvisor con al menos 150 € cuando lo finalices EN indexados, lo más generaal es que a 3-4 año te te pueda salir regular o mal. A 10-15 años es cuando tienen a salir bien. Lo malo de la renta fija que tienes hoy al 3-4% (que de 4% a largo ya no queda) es que aparte de quitarle los impuestos en cuanto empiecen las bajadas de tipos tienen los días contados y volveremos a lo que pasaba hace 2-3 años (que ya nadie se acuerda). Peor al final esto se trata del perfil de la gente: hay quien tiene miedo hasta a tener más de 100k en el banco más seguro del mundo, como para hablarle de indexados. |

NO SOY EL DE LA FOTO

13-may-2024 22:08

#12

|

Dependiendo de lo diversificado que esté el fondo en sectores y geográfico que esté el indexado podrá ser riesgo medio o riesgo medio alto. Un Nasdaq100 por ejemplo, tiene mucho mas riesgo que un MSCI World, pero tambien ha dado mas rentabilidad. Los indexados son un producto de inversión con un riesgo implícito, sobre todo en el corto plazo. Quien te asegura que dentro de 1 año se vaya a revalorizar la inversión? Nadie. |

ForoCoches: Usuario

13-may-2024 22:09

#13

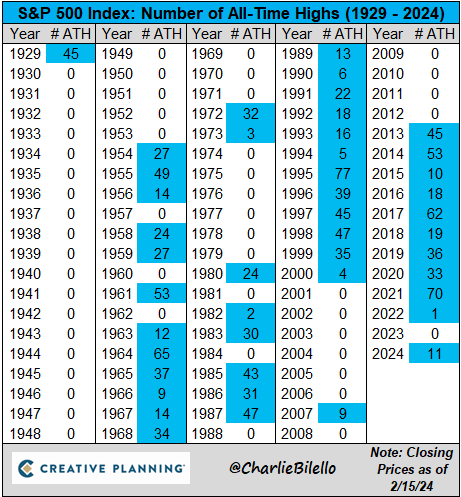

| No es buen momento…. Estamos en máximos en el sp500 y Msci WORLD. |

NO SOY EL DE LA FOTO

13-may-2024 22:20

#14

|

Eso de que no es buen momento no tiene por que ser verdad. Si, estamos muy cerca de maximos historicos pero no por ello tiene que ser malo para meter la cabeza ahora. Si esperas a que haya una corrección, pongamos, del 15%, es probable que durante el tiempo que llevas esperando a meterle la bolsa haya subido un 20%. Estarías feliz porque estás "comprando barato" pero habrias ganado mas si hubieras metido en su momento. Timear el mercado no suele salir bien, mucho menos para el inversor no profesional. Por eso los americanos dicen aquello de "Time in the market beats timing the market". En muchas ocasiones gana más el que invierte sin importar el momento de la bolsa que el que está viendo el momento de entrar y salir.

|

ForoCoches: Miembro

13-may-2024 22:20

#15

|

EN indexados, lo más general es que a 3-4 año te te pueda salir regular o mal. A 10-15 años es cuando tienen a salir bien. Lo malo de la renta fija que tienes hoy al 3-4% (que de 4% a largo ya no queda) es que aparte de quitarle los impuestos en cuanto empiecen las bajadas de tipos tienen los días contados y volveremos a lo que pasaba hace 2-3 años (que ya nadie se acuerda).

Peor al final esto se trata del perfil de la gente: hay quien tiene miedo hasta a tener más de 100k en el banco más seguro del mundo, como para hablarle de indexados. En que te basas para decir que a 10 o 15 años hay muchas posibilidades de que salga bien?, que a día de hoy si hubieras invertido en indexados hace 10 años te hubiera salido bien la jugada nada te puede indicar que dentro de 10 vayas a mantener el saldo metido hoy. Efectivamente esta bonanza actual en los tipos tiene pinta que va a ir a la baja al menos a corto plazo, pero un 3% siendo hábil si parece factible mantenerlo durante una buena temporada. Los indexados no sé, no digo que sea mala idea pero yo hoy por hoy no lo haría. No te vas a dar ningún batacazo a largo plazo seguramente pero el posible beneficio a largo plazo tampoco va a ser de locos, con tan poco hipotético beneficio no sé si merece la pena el riesgo de no tener ningún beneficio o incluso alguna leve pérdida, otro escenario sería que el dinero casi fuera gratis y que pueda merecer la pena meterte en indexados para evitar que el dinero se lo coma la inflación, pero no estamos en ese escenario. |

ForoCoches: Usuario

13-may-2024 22:22

#16

| Aquí tienes una buena lista de fondos y a la izquierda tienes si se compran en MyInvestor: https://docs.google.com/spreadsheets...BaA/edit#gid=0 |

ForoCoches: Miembro

13-may-2024 22:24

#17

|

Para eso está el DCA....... Meterlo todo de golpe ahora quizás no sea la mejor opción. |

*ba dum tsss*

13-may-2024 22:31

#18

|

En que te basas para decir que a 10 o 15 años hay muchas posibilidades de que salga bien?, que a día de hoy si hubieras invertido en indexados hace 10 años te hubiera salido bien la jugada nada te puede indicar que dentro de 10 vayas a mantener el saldo metido hoy.

Efectivamente esta bonanza actual en los tipos tiene pinta que va a ir a la baja al menos a corto plazo, pero un 3% siendo hábil si parece factible mantenerlo durante una buena temporada. Los indexados no sé, no digo que sea mala idea pero yo hoy por hoy no lo haría. No te vas a dar ningún batacazo a largo plazo seguramente pero el posible beneficio a largo plazo tampoco va a ser de locos, con tan poco hipotético beneficio no sé si merece la pena el riesgo de no tener ningún beneficio o incluso alguna leve pérdida, otro escenario sería que el dinero casi fuera gratis y que pueda merecer la pena meterte en indexados para evitar que el dinero se lo coma la inflación, pero no estamos en ese escenario. Lo de tan poco benefecio, la historia de la bolsa dice que crece al 9,x% (o entorno a 6-7% si le quitas la inflación). La inflación histórica se acerca a un 3%. Donde está claro que tienen poco que rascar es solo con RF (nadie dice que tengas que ir al 100% en RV tampoco ni que no existan otras opciones). Hay gente que un 6% después de inflación le parece poco, y puede serlo, el tema es donde puedes invertir una cantidad elevada de dinero con cierta seguridad que a largo plazo pueda darte eso. Si crees que pasar de un 3% neto a un 6% "no es tanta diferencia", puedes coger una calculadora de interés compuesto. (aunque ya con depósitos tendrías interés simple, pero bueno). La diferencia a largo plazo sí es mucha, y nadie te va a dar en algo seguro algo que rinda más que los tipos de interés (ofertas a corto plazo aparte). Y finalmente, está el error de creer que todo es blanco o negro: puedes combinar varias opciones. Ahora, para batir la inflación + sacar algo de rendimiento, por depósitos / cuentas / montetarios no es el camino (porque no tiene ningún sentido salvo que te vendan o coloquen otra cosa). |

NO SOY EL DE LA FOTO

13-may-2024 22:39

#19

|

En que te basas para decir que a 10 o 15 años hay muchas posibilidades de que salga bien?, que a día de hoy si hubieras invertido en indexados hace 10 años te hubiera salido bien la jugada nada te puede indicar que dentro de 10 vayas a mantener el saldo metido hoy.

Efectivamente esta bonanza actual en los tipos tiene pinta que va a ir a la baja al menos a corto plazo, pero un 3% siendo hábil si parece factible mantenerlo durante una buena temporada. Los indexados no sé, no digo que sea mala idea pero yo hoy por hoy no lo haría. No te vas a dar ningún batacazo a largo plazo seguramente pero el posible beneficio a largo plazo tampoco va a ser de locos, con tan poco hipotético beneficio no sé si merece la pena el riesgo de no tener ningún beneficio o incluso alguna leve pérdida, otro escenario sería que el dinero casi fuera gratis y que pueda merecer la pena meterte en indexados para evitar que el dinero se lo coma la inflación, pero no estamos en ese escenario. Te puedes comprar un piso para alquilarlo, pero aun asi, si tu vecino le vende el piso de enfrente o arriba a la chusma, el barrio se multiculturaliza o se lo alquilas a la persona equivocada, palmas dinero. Si hay derrama en la comunidad para hacer cualquier cosa, ya palmas rentabilidad, si el gobierno te saca una ley que te putea como arrendador, tambien. Si tienes una hipoteca variable y el euribor sube, tambien. La inversion inmobiliaria está idealizada por mucha gente como un dinero que entra mágicamente todos los meses en tu cuenta sin tu hacer nada. |