que estrategia llevas en tus fondos?

Forista en celulosa

15-abr-2021 12:22

#1

|

la de comprar a cuantia fija cada mes? la de retirar solo beneficios y guardarlos para reinvertirlos en bajadas? no hacer nada de nada respecto a la inversion inicial? |

ForoCoches: Miembro

15-abr-2021 12:59

#3

|

Comprar cada mes, más alguna aportación cuando cae algo (bonuses, hacienda, pagas extra). Menos la segunda opción, que es nefasta, la que más te guste. |

ForoCoches: Miembro

15-abr-2021 14:02

#4

|

- DCA mensual - En caso de algun evento especial que produzca caidas genralizadas, meter un poco mas. |

ForoCoches: Miembro

15-abr-2021 14:35

#6

| La segunda que ha puesto el op, retirar beneficios para entrar cuando caiga. |

ForoCoches: Miembro

15-abr-2021 14:42

#7

|

No, vender cuando tienes beneficios para guardarlos para las bajadas como dice el op no es rebalancear. Rebalancear es mantener los % en tus fondos vendiendo los que son más rentables y comprando los que lo son menos. |

ForoCoches: Miembro

15-abr-2021 14:50

#8

|

Tenemos bastante apartado por si entramos en una casa en <5 años, pero viendo el percal, me estoy empezando a plantear el rendirme y dejar todo (salvo colchon) en los fondos. Si hay una corrección me lo pensaré seriamente. |

Editado: 15-abr-2021 14:52 -

Forista en celulosa

15-abr-2021 15:08

#9

| y que problema hay en eso? te pierdes interes compuesto pero si baja tienes lo ganado para reinivertirlo cuando baje un 20 por ciento por ejemplo poniendo ese 20 porciento de la bajada , si baja de 1000 a 800 pues pongo 200 cuando baje un 20 por ciento |

*ba dum tsss*

15-abr-2021 15:18

#10

| DCA mensual, invierto el 85-90% del ahorro mensual en los fondos según un plan que ya tengo establecido. El restante van a liquidez para aprovechar (si se puede) caidas. |

*ba dum tsss*

15-abr-2021 15:23

#11

|

- El primerio es la fiscalidad, claramente. - El segundo es que no sabes cuando vendrá la caida y puedes tener el dinero parado mucho tiempo. Como decía el malogrado Witten en +D, una estrategia más simple es invertir todos los meses (si vas a largo plazo y te queda +20 años de inversión) el 80-90% de tu ahorro y guardas el resto en liquidez. Si cae un 15% metes la mitad de la liquidez extra, y si llega al 25%, el resto. PS. Obviamente esto hecho con fondos por fiscalidad / inversión mínima baja... o si lo haces con acciones / ETFs, tendrías que tener unas comisiones muy bajas. |

Forista en celulosa

15-abr-2021 15:31

#12

|

Tiene (al menos) 2 problemas:

- El primerio es la fiscalidad, claramente. - El segundo es que no sabes cuando vendrá la caida y puedes tener el dinero parado mucho tiempo. Como decía el malogrado Witten en +D, una estrategia más simple es invertir todos los meses (si vas a largo plazo y te queda +20 años de inversión) el 80-90% de tu ahorro y guardas el resto en liquidez. Si cae un 15% metes la mitad de la liquidez extra, y si llega al 25%, el resto. PS. Obviamente esto hecho con fondos por fiscalidad / inversión mínima baja... o si lo haces con acciones / ETFs, tendrías que tener unas comisiones muy bajas. claro el tema es, que cada vez que vendes los beneficios te reseteas a 0 y si baja pues puedes volver a poner parte de lo ganado, si hace una V el precio pues ganaras cuando vuelvas al punto donde empezo la bajada. si no quitas el beneficio pues este tmb bajara.. de todos modos a largo plazo todo depende de que el precio siga la senda alcista a largo plazo, si no se perdera manteniendo la inversion o haciendo lo que digo |

Editado: 15-abr-2021 15:34 -

forocochia24

15-abr-2021 15:32

#13

| Yo semanalmente 250€ todos los miércoles, 225 a msci world y 25€ a emergentes |

ForoCoches: Miembro

15-abr-2021 15:35

#14

|

Y si sube a 1500 cuando vendiste a 1000, incluso después de ese 20% de bajada has perdido dinero. Y si cuando baja a 800 entras y baja otro 20%? Eso es market timing y no voy a venir yo a desmontarlo a estas alturas del partido. Segundo. Si vendes pasas por caja. |

Forista en celulosa

15-abr-2021 15:35

#15

| yo esque tenia pensado el world, pero esque tengo la indexado a usa europa y asia |

EMPERDAMOS JUNTOS

15-abr-2021 15:35

#16

| No te sale mejor mensualmente y no perder dinero de la comisión fija? |

*ba dum tsss*

15-abr-2021 15:37

#17

|

Forista en celulosa

15-abr-2021 15:38

#18

|

en cuanto a lo de pasar por caja, si el beneficio va a otro fondo de renta fja que haga de almacen, no se paga fiscalidad |

Forista en celulosa

15-abr-2021 15:42

#20

|

Bien pero sigues en el problema del market timing y querer adivinar el mercado. Y recuerda que el traspaso de fondos no es como una acción o ETF que vendes y tienes el dinero: puedes tardar varios días y el mercado te puede caer por el camino. O "peor", como te decía, que saques el dinero y te pierdas la subida. Un ejemplo

|

*ba dum tsss*

15-abr-2021 15:54

#21

|

hombre el mercado siempre hay q adivinarlo pero se trata de ser sistematico, en este caso con la opcion 2 q estamos debatiendo. encuando a lo de los dias que tarda pues si, pero suelen ser 2 o 3 tampoco se mueve exageradamente... eso no lo veo un problema, si de 10 de beneficio subre a 13 pues mejor y si baja a 7 pues igual baja mas..... eso ya es suerte unas ira mejor y otras peor.

Por curiosidad, ¿qué rentabilidad crees que puedes conseguir haciendo eso? |

ForoCoches: Miembro

15-abr-2021 16:03

#22

|

no has perdido dinero, porque el beneficio lo tienes guardado y de ese 20 o alrededor luego sube, vas a ganar mas dinero porque le vas a dar rendimiento a esos 200 que has puesto.

en cuanto a lo de pasar por caja, si el beneficio va a otro fondo de renta fja que haga de almacen, no se paga fiscalidad En resumen estás intentando predecir al mercado y eso no siempre sale bien. |

Suscripción Premium

15-abr-2021 16:04

#23

| Más me interesa saber cómo tenéis diversificados los fondos, porque los monetarios o la renta fija hoy no valen para nada y la renta variable aunque ha ido como un cañón ahora mismo da miedito de lo inflada que está. |

ForoCoches: Miembro

15-abr-2021 16:06

#24

|

hombre el mercado siempre hay q adivinarlo pero se trata de ser sistematico, en este caso con la opcion 2 q estamos debatiendo. encuando a lo de los dias que tarda pues si, pero suelen ser 2 o 3 tampoco se mueve exageradamente... eso no lo veo un problema, si de 10 de beneficio subre a 13 pues mejor y si baja a 7 pues igual baja mas..... eso ya es suerte unas ira mejor y otras peor.

No, y eso lo explicó muy bien gente como Bogle. Simplemente inviertes en una cartera global, diversificada, que pondere la riqueza del mundo, haces DCA, rebalanceas a pesos cuando has marcado y te olvidas de todo (o te lo hace un roboadvisor). La suerte solo funciona en el corto plazo, el método a largo (salvo genios, claro) y lo peor que te puede pasar es que tengas suerte a la primera (te lo digo yo que la "tuve" cuando empecé en 2002 y luego alguna buena hostia me comí).

Por curiosidad, ¿qué rentabilidad crees que puedes conseguir haciendo eso? https://www.investopedia.com/terms/m...oliotheory.asp |

Forista en celulosa

15-abr-2021 16:27

#25

|

No, y eso lo explicó muy bien gente como Bogle. Simplemente inviertes en una cartera global, diversificada, que pondere la riqueza del mundo, haces DCA, rebalanceas a pesos cuando has marcado y te olvidas de todo (o te lo hace un roboadvisor). La suerte solo funciona en el corto plazo, el método a largo (salvo genios, claro) y lo peor que te puede pasar es que tengas suerte a la primera (te lo digo yo que la "tuve" cuando empecé en 2002 y luego alguna buena hostia me comí).

Por curiosidad, ¿qué rentabilidad crees que puedes conseguir haciendo eso? Todo esto viene de aquí, la teoría moderna de carteras.

https://www.investopedia.com/terms/m...oliotheory.asp es todo muy pragmatico |

*ba dum tsss*

15-abr-2021 16:57

#26

|

bueno yo estoy en proceso de formacion de cartera, ya tengo todo comprado ahora solo falta poner poco a poco pero una vez alcanzado cierta cantidad el tema era ese, o ir quitando beneficios y poner en bajadas o ir poniendo cada mes, pero si pones cada vez cuando el mercado baje, perderas lo ganado y creo que perderas poniendo aportaciones periodicas, que si pones lo que tengas que poner por ejemplo cuando baje un 20 o 25 por ciento pones ese tanto o algo mas si quieres

|

Forista en celulosa

15-abr-2021 17:09

#27

|

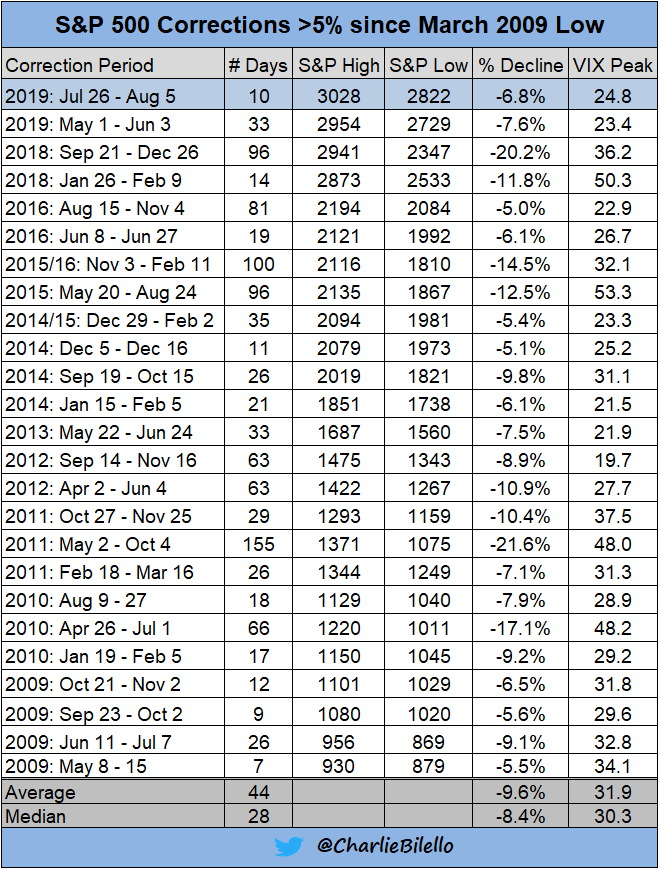

Recuerda que cuando traspasa participaciones entre fondos se hace por el sistema FIFO, por tanto se moverás las más antiguas. Si miras un poco a largo plazo, estarías moviendo las que más rentabilidad te dan y lo que harías sería aplanar la subida. Luego, cuando vuelvas a traspasar porque haya una caida en el mismo fondo, las estarias recomprando más caras. Eso aparte del coste de oportunidad de tener el dinero fuera. De hecho, gráfico de Charlie Bilello sobre las caidas de más del 5% desde el 2009 (faltaría la del covid) en el SP500. No hay caidas tan fuertas y son tan espaciadas vs la subida que hay entre ellas, que minarán tu rentabilidad. Pero bueno, cada uno hace la estretegia que quiere, al final esto es a prueba y error

[IMG]h[/IMG] eso de que luego las recompras mas caras no estoy de acuerdo. Tu al vender los beneficios vueles a tus 5000 de partida, si baja un 10 o 20 por ciento tu pondras el dinero que estimes, lo que cambiara sera la cantidad de acciones segun el precio pero eso no importa. Luego respecto a la estrategia en si pues, puede ir bien o no tan bien,si esta claro q si va bien no vas a crecer tanto de todos modos, en los fondos indexados creo que pondre aportaciones periodicas y en algun que otro fondo con menos cuantia, hare la opcion esta de sacar beneficios y si cae sobre un 10-20 ir volviendo a comprar segunlo bajado. Luego al final todo es que en el largo plazo vuelva a la senda alcista. |