Qué indexado recomendáis más S&P 500 o MSCI World?

ForoCoches: Miembro

30-abr-2021 11:39

#63

| ¿Pensais que sigue siendo buen momento para mantener la cartera indexada o mejor plegar velas, recoger beneficios (tengo mas o menos un 15% de beneficio) y esperar a la teorica correcion de las bolsas? |

FC Premium™

30-abr-2021 11:46

#64

| Qué teórica corrección, la que se viene pronosticando desde hace años? Y si tarda 5 años más en llegar? Nadie lo sabe. |

ForoCoches: Miembro

30-abr-2021 11:50

#65

|

O finales del 2018. |

FC Premium™

30-abr-2021 11:56

#66

| Lo de marzo en realidad fue una broma, porque los mercados se recuperaron a los pocos meses. Lo jodido es si en vez de unos pocos meses son unos cuantos años, y la posibilidad existe. |

ForoCoches: Usuario

30-abr-2021 12:02

#67

|

Esos momentos de caída, son los que hay que aprovechar para ir con más. Hasta el día de hoy, los mercados se han recuperado después de las caídas. Pero si es imposible averiguar cuándo va a caer el mercado, también me parece imposible en qué porcentaje se va a recuperar y en cuánto tiempo. Yo desde luego no sacaría la pasta salvo por necesidad o porque vea claro otro sitio donde invertir. Pero sacarlo y dejarlo en una cuenta corriente por si acaso no es lo correcto. Puedes aprovechar a rebalancear si no lo has hecho |

ForoCoches: Miembro

30-abr-2021 13:47

#68

| Pero eso es lo que pasa siempre. Solo que esa fue más profunda y se recuperó más rápido que otras veces. Quién entró en ciertas empresas en Marzo ha triunfado hasta que venga la siguiente. Que habrá que estar preparado para aprovecharla. No vender en el pánico. |

ForoCoches: Miembro

30-abr-2021 14:30

#69

| Yo prefiero el Vanguard ESG Developed World All Cap Equity (IE00B5456744), más diversificado que el Vanguard Global Stock al llevar más empresas y añadir algo de small caps. |

ForoCoches: Miembro

03-may-2021 20:42

#71

|

Mi idea es una aportación pequeña de unos ahorrillos que tengo para abrir la cartera e ir metiendo mensualmente una cantidad fija a dividir proporcionalmente entre las 4 opciones que he puesto.

Todo esto a largo plazo por lo que bonos en ese sentido no recomendáis entonces? Al menos de la duda entre S&P500 al ser largo plazo creo que prefiero el msci world |

Rey del mambo

13-may-2021 09:19

#73

| Hola, de momento utilizo my investor y la verdad que bien, la interfaz de escritorio es un poco cutre pero irá mejorando imagino. |

ForoCoches: Usuario

13-may-2021 09:23

#74

|

Hay gente que se queja de que se queda colgada, que a veces no funciona, errores... Yo no digo que no, pero para entrar de vez en cuando y operar tampoco es una molestia brutal. Obviamente, mejor cuanto mejor funcione pero a mí no me limita mucho. Los colorines tienen un trago  ... ...

|

ForoCoches: Miembro

15-may-2021 10:44

#75

|

Lo que tendria que haber subido cada año en porcentaje para haber subido lo que ha subido si la subida hubiera sido lineal. Es decir, coge la cotizacion a x años, la cotizacion actual y calcula cual es el porcentaje de incremento anual necesario para que la cotización alcance el valor actual, sin tener en cuenta que ha pasado por medio. |

ForoCoches: Miembro

12-jun-2021 10:50

#76

|

80 MSCI World 10 Small 10 Emergentes Me estoy planteando entrar así para largo plazo para mis hijos. |

aa706b45d6be

12-jun-2021 12:22

#78

| Los que vais a entrar ahora, estando el S&P500 en máximos que haceis? Esperáis? Si pensabais meter 10k le meteis menos? |

*ba dum tsss*

12-jun-2021 12:51

#79

|

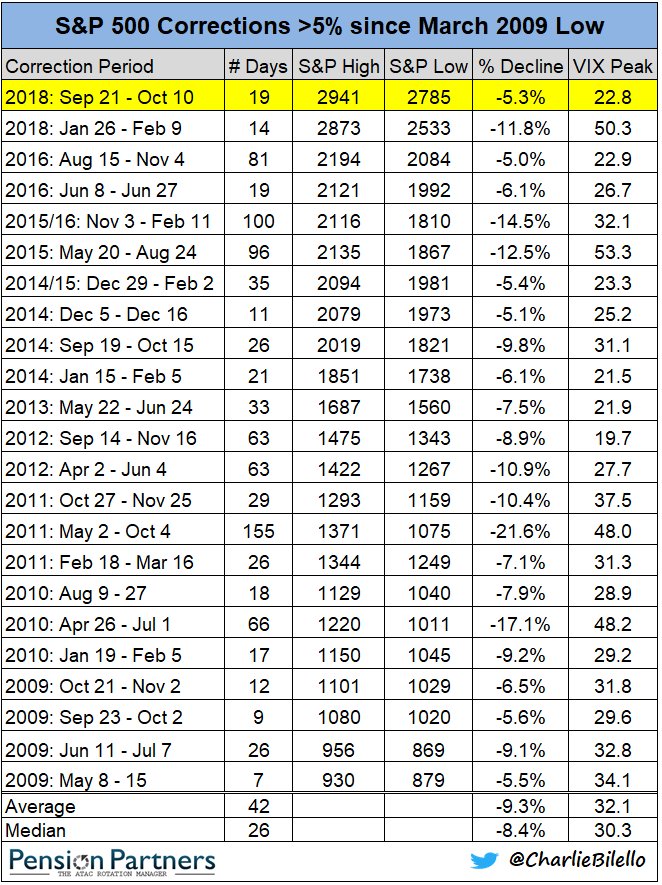

Si miras las gráfica del SP500... ¿cuántas veces ha estado en máximos y luego ha seguido subiendo? Pues un montón. Y otras veces ha caido. Mucha gente lleva esperando caidas 10 años y, ni cuando han ido pasando han entrando porque pensanban que iban a caer más. Esta gráfica es un poco antigua, pero te muestra desde 1950 a 2017 cuanto ha tardado el Sp500 en hacer nuevos máximos https://www.finect.com/usuario/Ricar..._siga_subiendo  Obviamente son plazos largos, pero puedes imaginarte a una persona en tu misma situación en cualquiera de los puntos verdes que ves. Obviamene laguno se comió una caida y se tardó tiempo en recuperar... pero de ahí la importancia de conocer los plazos de la inversión que quieres hacer. A menos de 5 años, con todo de golpe, yo no entraría. Otro dato interesante: cuánto duran las correcciones de de más de un 5% (no llega hasta el covid, pero ya viste lo que ha tardado en recuperarse)  Y podrás encontrar cientos de datos que invitan a seguir invirtiendo regularmente y a largo plazo (yo lo hago). También puedes encontrar "reputados inversores" que llevan diciendo años que el mundo se acaba... y a lo mejor dentro de poco viene una hostia y se va un 40% abajo... como pasó con el Covid y mira donde estamos ahora. Si tienes dudas, para eso tienes el DCA. Entra con una cantidad inicial y aporta mes a mes, repartiendo esa cantidad es 12-24 meses. Si te viene una caida, comprarás más barato (incluso podrás aportar un extra para beneficirse) y, a largo plazo, te irá bien. Ahora, si buscas algo más a corto y/o no tolerías ver una hostia como pasó con el covid, quizás tienes que elegir algo que tenga menos meneos. |

aa706b45d6be

12-jun-2021 13:07

#80

|

Si miras las gráfica del SP500... ¿cuántas veces ha estado en máximos y luego ha seguido subiendo? Pues un montón. Y otras veces ha caido. Mucha gente lleva esperando caidas 10 años y, ni cuando han ido pasando han entrando porque pensanban que iban a caer más. Esta gráfica es un poco antigua, pero te muestra desde 1950 a 2017 cuanto ha tardado el Sp500 en hacer nuevos máximos

https://www.finect.com/usuario/Ricar..._siga_subiendo Obviamente son plazos largos, pero puedes imaginarte a una persona en tu misma situación en cualquiera de los puntos verdes que ves. Obviamene laguno se comió una caida y se tardó tiempo en recuperar... pero de ahí la importancia de conocer los plazos de la inversión que quieres hacer. A menos de 5 años, con todo de golpe, yo no entraría. Otro dato interesante: cuánto duran las correcciones de de más de un 5% (no llega hasta el covid, pero ya viste lo que ha tardado en recuperarse) Y podrás encontrar cientos de datos que invitan a seguir invirtiendo regularmente y a largo plazo (yo lo hago). También puedes encontrar "reputados inversores" que llevan diciendo años que el mundo se acaba... y a lo mejor dentro de poco viene una hostia y se va un 40% abajo... como pasó con el Covid y mira donde estamos ahora. Si tienes dudas, para eso tienes el DCA. Entra con una cantidad inicial y aporta mes a mes, repartiendo esa cantidad es 12-24 meses. Si te viene una caida, comprarás más barato (incluso podrás aportar un extra para beneficirse) y, a largo plazo, te irá bien. Ahora, si buscas algo más a corto y/o no tolerías ver una hostia como pasó con el covid, quizás tienes que elegir algo que tenga menos meneos. También como dices aportare mensualmente y rezaré al dios del interés compuesto

|

*ba dum tsss*

12-jun-2021 13:39

#81

|

Bien, pero aquí entra el plazo de tu inversión como aportes. Pero el plazo es importante. Hay una web chula donde puedes hacer un poco de backtesting https://backtest.curvo.eu/ Por ejemplo con con el ETF de Vanguard del SP500 IE00B3XXRP09 y partiendo de octubre de 2007 (que tuvo el pico) hasta hoy. Si hubieras metido 10000€ es seguro que hubieras pasado una travesía por el desierto una temporada, pero a día de hoy el resultado sería  Que está muy bien para el nulo esfuerzo que te hubiera requerido. Claro, por el camino hubo hostias como panes. O metiendo 1000€ de golpe y 100€ cada mes, pues la cosa, ni tan mal  Que bueno, esto es el pasado y simulaciones, pero ya ves la fuerza de componer 13 años, y por el camino desde finles del 2008 hemos tenido de todo. Ahora, cuando le das años, la cosa coge fuerza, por eso también es importante que si se decide invertir a largo plazo, escribirse a fuego que hay que seguir el plan. |

2003

12-jun-2021 13:44

#82

| Además si ves que comienza a bajar en algún momento haces un traspaso a un fondo más conservador y esperas subidas. |

aa706b45d6be

12-jun-2021 17:12

#84

|

Sí. Al final si queria meter digamos 30k entre SP500, MSCI world y Emergentes pues haré una aportacion inicial más reducida (50% o 75%) y luego meteré la mensual + lo que he reducido de la inicial y arreando.

|

*AutoBan Spam/Flood/Troll*

12-jun-2021 17:45

#85

El MSCI WORLD no es un lugar seguro hoy por hoy. Entonces pues tambien es algo que me he planteado bastante una cartera a 40 años y otra poder especular con ella.  Me fije en esto y al final lo que creo que es correcto es 25% reits. 25% gold. 25% World. 25% Emergentes. Luego a la hora de meter dinero cada mes hacerlo al que tenga menos valor. Es un poco truqui porque el Oro ha mutado desde que se abondo el patron oro, entonces, el return deberia ser desde ese entonces (1971). |

Editado: 12-jun-2021 17:49 -

ForoCoches: Miembro

12-jun-2021 17:51

#86

|

El MSCI WORLD no es un lugar seguro hoy por hoy. Entonces pues tambien es algo que me he planteado bastante una cartera a 40 años y otra poder especular con ella.

Me fije en esto y al final lo que creo que es correcto es 25% reits. 25% gold. 25% World. 25% Emergentes. Luego a la hora de meter dinero cada mes hacerlo al que tenga menos valor. Es un poco truqui porque el Oro ha mutado desde que se abondo el patron oro, entonces, el return deberia ser desde ese entonces (1971). |

*AutoBan Spam/Flood/Troll*

12-jun-2021 17:57

#87

|

Cualquier ETF de vale https://www.justetf.com/en/how-to/gold-etfs.html iShares Physical Gold ETC Invesco Physical Gold A WisdomTree Physical Gold El Bitcoin, para mi seria un activo especulativo que tiene su lugar pero no es una "cartera permanente" para dormir tranquilo e ir metiendo durante 40 años sin complicaciones. Bitcoin ahora parece el futuro y tal pero el mundo puede cambiar mucho en 40 años... En cambio activos como la bolsa, real estate, oro, etc, llevan muchos años. Meter un % de tu cartera especulativa a Bitcoin por el posible retorno puede ser interesante pero no meteria mas que un dinero que te igual perderlo ( hasta un 5% de mi dinero por ejemplo pero ni un euro mas) es algo bastante personal. |

ForoCoches: Miembro

13-jun-2021 07:17

#88

| Si vives en euros, msci world + algo de Europa para no tener demasiado EEUU |

^_^

13-jun-2021 08:51

#89

|

El MSCI WORLD no es un lugar seguro hoy por hoy. Entonces pues tambien es algo que me he planteado bastante una cartera a 40 años y otra poder especular con ella.

Me fije en esto y al final lo que creo que es correcto es 25% reits. 25% gold. 25% World. 25% Emergentes. Luego a la hora de meter dinero cada mes hacerlo al que tenga menos valor. Es un poco truqui porque el Oro ha mutado desde que se abondo el patron oro, entonces, el return deberia ser desde ese entonces (1971).

|

ForoCoches: Miembro

13-jun-2021 09:05

#90

| Yo prefiero el s&p500. Al fin y al cabo es la economía que mueve el mundo, las mayores y más imporrantes empresas están allí y cuando ellos estornudan el resto estamos resfriados. |