Fondo monetario para ahorros

ForoCoches: Miembro

04-oct-2024 11:28

#31

|

Si lo haces desde Myinvestor estas comisiones que comentas no las aplican, solo aplican la comisión de gestión.

El que comentas de la Française Trésorerie también está muy bien, los tres fondos son prácticamente iguales. En su momento elegí los dos que comenté porque daban un pelin más de intereses, pero la diferencia era de apenas un 0,1% Cuando el banco central baje el interés, el precio de las participaciones de un fondo monetario se desploman porque la gente se va de el? ¿Es decir, funcionaria como las acciones? |

ForoNaves: Usuario

04-oct-2024 11:32

#32

|

No, cuando bajen tipos la rentabilidad del monetario se irá ajustando a los nuevos tipos. Es decir, pasará igual de dar un 3% anual a, me lo invento, un 2%. Pero es un proceso lento, no como con las acciones, y mientras los tipos sean positivos seguirán dando rentabilidad (menor si bajan tipos, claro, pero algo darán). |

ForoCoches: Usuario

04-oct-2024 11:50

#33

|

No, cuando bajen tipos la rentabilidad del monetario se irá ajustando a los nuevos tipos. Es decir, pasará igual de dar un 3% anual a, me lo invento, un 2%.

Pero es un proceso lento, no como con las acciones, y mientras los tipos sean positivos seguirán dando rentabilidad (menor si bajan tipos, claro, pero algo darán). Yo cambié de monetarios al DWS, que en principio tiene un riesgo muy bajo también, se comporta como un monetario y rasca algo mas de rentabilidad. Si se os ocurre alguna opción mejor rentabilidad-riesgo bajo os leo. |

ForoCoches: Miembro

04-oct-2024 12:17

#34

|

No, cuando bajen tipos la rentabilidad del monetario se irá ajustando a los nuevos tipos. Es decir, pasará igual de dar un 3% anual a, me lo invento, un 2%.

Pero es un proceso lento, no como con las acciones, y mientras los tipos sean positivos seguirán dando rentabilidad (menor si bajan tipos, claro, pero algo darán). |

ForoCoches: Miembro

04-oct-2024 12:27

#35

| No, porque si mucha gente se va de un fondo monetario de golpe, este ha de vender parte de su cartera, entonces bajara, pero en el momento que esto ocurra, lo detectan los que se dedican al arbitraje y los algorritmos de trading y compran esos bonos a un valor inferior a su valor teorico (el valor de un bono a 3 meses, es bastante sencillo de calcular, principal+intereses que genera en el periodo) |

ForoCoches: Miembro

04-oct-2024 14:45

#36

|

No, cuando bajen tipos la rentabilidad del monetario se irá ajustando a los nuevos tipos. Es decir, pasará igual de dar un 3% anual a, me lo invento, un 2%.

Pero es un proceso lento, no como con las acciones, y mientras los tipos sean positivos seguirán dando rentabilidad (menor si bajan tipos, claro, pero algo darán). No le veo sentido en este escenario |

Coratge

04-oct-2024 15:04

#37

| Obvio si los tipos están en negativo no dan rentabilidad, igual que las remuneradas que desaparecen. Entonces es momento de meter en otro tipo de fondos o dejarlo en tu cuenta perdiendo dinero por la inflación, ya eso cada uno. |

ForoNaves: Usuario

04-oct-2024 17:06

#40

|

Si los tipos están en negativo perderás dinero, ya que no generarán y encima te cobran comisión de gestión. Pero vamos, en ese escenario obviamente no hay que tenerlo en un monetario. |

ForoCoches: Miembro

15-oct-2024 12:56

#41

| ¿Qué opinais de meterse en fondo monetario a través de Caixa, en vez de mantener dinero en cuenta sin moverse, para hacer algo sin calentarse mucho la cabeza? |

ForoCoches: Usuario

15-oct-2024 13:06

#42

| Yo lo habia pensado, desde BBVA, pero se ve que en comisiones, se pierde una pasta ahi |

ForoCoches: Miembro

01-nov-2024 16:17

#43

|

Esto funciona como una cuenta remunerada o como funciona? Tu metes una cantidad de golpe y va generando interés ? Compuesto o como? Tengo 30.000 parados y no sé si meterlos aquí, meterlos en un deposito o meterlos en una cuenta remunerada... Había pensado en meter, no sé, solamente 200 € para probar y ver sus movimientos. como lo ves? Gracias |

ForoCoches: Miembro

01-nov-2024 18:54

#45

|

Esto funciona como una cuenta remunerada o como funciona? Tu metes una cantidad de golpe y va generando interés ? Compuesto o como?

Tengo 30.000 parados y no sé si meterlos aquí, meterlos en un deposito o meterlos en una cuenta remunerada... Había pensado en meter, no sé, solamente 200 € para probar y ver sus movimientos. como lo ves? Gracias Si quieres empezar con 200€ puedes empezar con eso. |

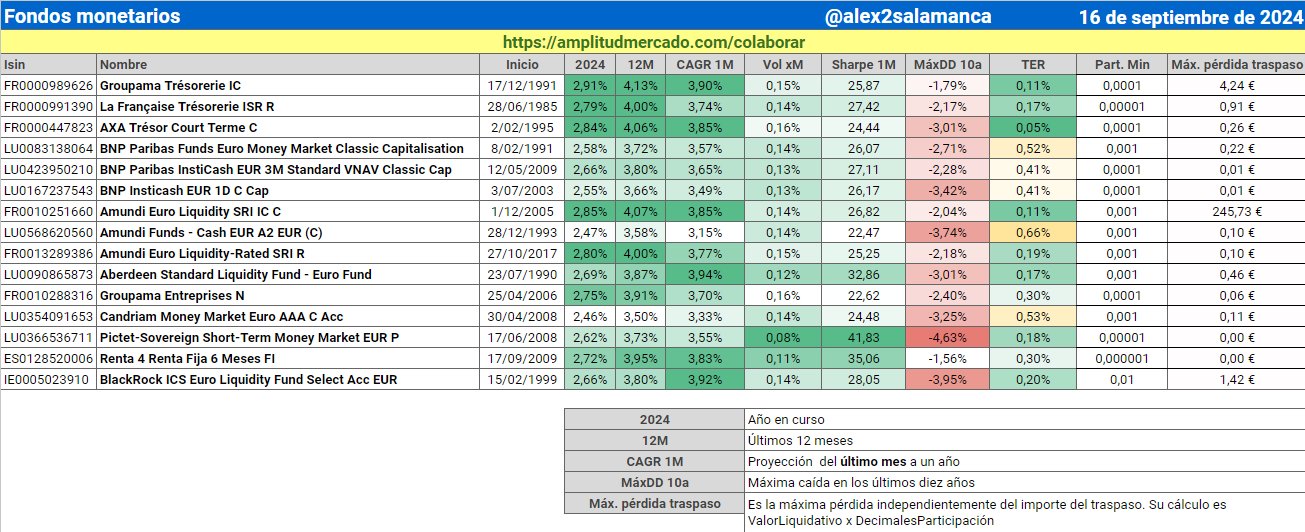

💸 Aprendiendo 💸

01-nov-2024 20:00

#48

Nadie habla de que a 15 años, el Renta 4 supera a los famosos Groupama y AXA:

|

ForoCoches: Miembro

01-nov-2024 20:48

#49

|

Y pregunta de novato, ¿si abres un fondo monetario, luego se puede traspasar parte del dinero a un fondo indexado o de inversión, o son productos incompatibles? Legado el caso de tener que sacarlo ¿habría que venderlo y cerrar o se puede traspasar a otro fondo? Gracias. |

💸 Aprendiendo 💸

01-nov-2024 21:04

#50

|

Puedes traspasarlo a cualquier otro tipo de fondo, sin tributar. |

ForoCoches: Usuario

01-nov-2024 21:29

#51

| Mala idea pagar un 1% de comisión para algo que te va a rentar un 3%. Evidentemente, es menos malo que tenerlo en la cuenta muerto de risa, pero da para lo que da. |

Legal Alien

01-nov-2024 22:00

#52

|

Peras y manzanas, en la foto se ve bien como la curva del monetario es totalmente suave y la del Renta 4 es más pronunciada. por ende si tienes mas rentabilidad, tienes mas riesgo y mas volatilidad, nada es gratis en esta vida. Con tu criterio el DWS Floating Rates y el DWS Ultra Short Term supera al Renta 4. El Renta tiene mas volatilidad y menos ratio sharpe que el Axa o Groupama. (Y mas volatil), y ha sufrido peores caidas. Ni hablar las mayores comisiones

|

Editado: 01-nov-2024 22:03 -

💸 Aprendiendo 💸

01-nov-2024 22:31

#53

|

Peras y manzanas, en la foto se ve bien como la curva del monetario es totalmente suave y la del Renta 4 es más pronunciada.

por ende si tienes mas rentabilidad, tienes mas riesgo y mas volatilidad, nada es gratis en esta vida. Con tu criterio el DWS Floating Rates y el DWS Ultra Short Term supera al Renta 4. El Renta tiene mas volatilidad y menos ratio sharpe que el Axa o Groupama. (Y mas volatil), y ha sufrido peores caidas. Ni hablar las mayores comisiones Sin duda, Groupama y AXA son apuestas seguras. El Renta 4 es igualmente monetario. También el BBVA Ahorro Empresas, gran fondo monetario también. Sólo indico que hay decenas de fondos monetarios: https://www.finect.com/fondos-invers...407&order=-M12 Comparando en la misma categoría, esto es, fondo monetario (nada de DWS que es RF ultra-corto), hay opciones igual de válidas que los clásicos Groupama y AXA. A 5 años, el Renta 4 tiene menor caída que Groupama y AXA, mejor Alpha que el AXA, y apenas un 0,06% más de volatilidad. Eso son 6€ si inviertes 10.000€. Son muy comparables, aunque su asignación de activos sea diferente, el Renta 4 es igual de apuesta segura que los dos clásicos de siempre. https://www.finect.com/fondos-invers...6,ES0114546031

|

ForoCoches: Miembro

02-nov-2024 10:12

#54

| ¿Alguien tiene algún monetario abierto en Openbank o puede decir cuál merecería la pena abrir con ellos? |

ForoCoches: Miembro

02-nov-2024 18:20

#55

|

Aquí otro que se ha metido recientemente en monetarios (los archicitados Groupama y AXA) para tener a mano la mayor parte de sus ahorros de cara a posibles gastos en los próximos meses (coche nuevo casi seguro en uno o dos años, y entrada de vivienda, también probable, pero menos, en pocos años). Otro poquito lo he metido en indexados siguiendo los consejos que por aquí se leen, y con intención de seguir aportando. Parece que tampoco es el mejor momento para entrar en los monetarios, pero la verdad es que como inversor diría que soy bastante conservador, y me conformo con que en esos próximos 2-3 años la inflación no se me coma esos ahorros. Entonces me gustaría saber la forma más sencilla de saber hasta qué punto mantener los monetarios es rentable, aunque sea poco, y a partir de cuándo se perdería poder adquisitivo. ¿Tendría que comparar la rentabilidad de los que vaya metiendo en los fondos, con la evolución de la inflación en ese mismo período? ¿Hay alguna forma de comparar ambos parámetros? Para los monetarios voy mirando de vez en cuando el índice ESTER, pero no sé si es la forma correcta de comprobar su rentabilidad. |

Miembro Viril

02-nov-2024 18:30

#56

|

Aquí otro que se ha metido recientemente en monetarios (los archicitados Groupama y AXA) para tener a mano la mayor parte de sus ahorros de cara a posibles gastos en los próximos meses (coche nuevo casi seguro en uno o dos años, y entrada de vivienda, también probable, pero menos, en pocos años). Otro poquito lo he metido en indexados siguiendo los consejos que por aquí se leen, y con intención de seguir aportando.

Parece que tampoco es el mejor momento para entrar en los monetarios, pero la verdad es que como inversor diría que soy bastante conservador, y me conformo con que en esos próximos 2-3 años la inflación no se me coma esos ahorros. Entonces me gustaría saber la forma más sencilla de saber hasta qué punto mantener los monetarios es rentable, aunque sea poco, y a partir de cuándo se perdería poder adquisitivo. ¿Tendría que comparar la rentabilidad de los que vaya metiendo en los fondos, con la evolución de la inflación en ese mismo período? ¿Hay alguna forma de comparar ambos parámetros? Para los monetarios voy mirando de vez en cuando el índice ESTER, pero no sé si es la forma correcta de comprobar su rentabilidad. El AXA quiere replicar el STR pero el Groupama superarlo. Por eso el Groupama es más rentable. No es para volvernos locos pero si medimos se nota. |

Editado: 02-nov-2024 18:36 -

ForoCoches: Usuario

02-nov-2024 19:19

#57

|

Es prácticamente lo mismo, te metes en uno u otro por preferencia básicamente. |

Miembro Viril

02-nov-2024 19:23

#58

|

Lo único que si llegas a 0 SRT podría darse pero para entonces ya lo habrías sacado hace bastante tiempo antes. |